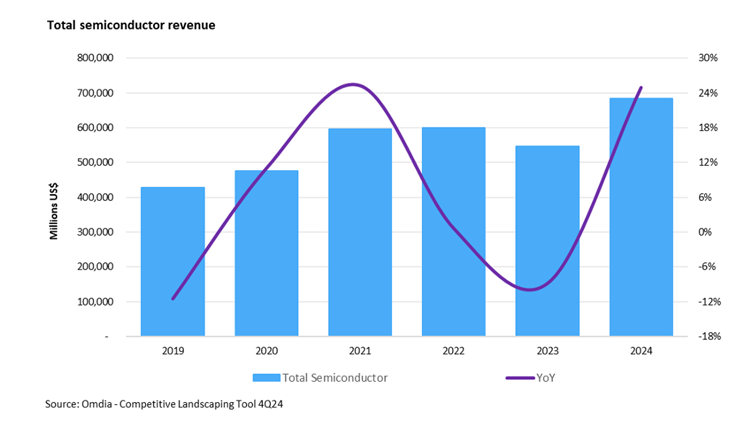

2024年是半导体市场创纪录的一年,Omdia数据显示,半导体市场2024年的收入激增约25%,达到6830亿美元。这一急剧增长归功于人工智能相关芯片的强劲需求,尤其是人工智能GPU中使用的高带宽内存(HBM),这使得内存领域的年增长率达到74%。在经历了充满挑战的2023年之后,存储器的反弹帮助提升了整体市场。

然而,这一创纪录的一年掩盖了整个行业的不均衡表现。数据处理部门增长强劲,而其他关键部门如汽车、消费和工业半导体在 2024年却出现了收入下降。这些挣扎凸显了原本蓬勃发展的市场中的薄弱环节。

人工智能和内存成就强劲的2024年

在整个2024年,人工智能对半导体市场的影响一直占据主导地位,推动了创纪录的收入并重塑了行业动态。英伟达成为当之无愧的领导者,凭借其人工智能GPU,过去几年的收入增长强劲,市场份额不断攀升。作为人工智能应用的重要组成部分,HBM的销量也随之激增,大大提高了内存公司的收入。虽然HBM的增长速度超过了其他DRAM领域,但供需平衡的改善也促进了平均销售价格(ASP)的提高和整个内存市场的收入增长。

工业领域面临连续第二年下滑

工业半导体领域的衰退始于2023年,在2024年进一步加深,给专注于这一领域的公司带来了挑战。“从历史上看,工业半导体市场每年增长约6%,然而,在经历了2021年和2022年两年高于平均水平的增长后,2024年半导体市场收入出现了两位数的下滑。” Omdia首席分析师Cliff Leimbach说:“需求减少加上库存调整使2024年成为工业领域困难的一年。在这一领域拥有大量业务的公司的市场份额排名也因此下滑。”

汽车市场停滞不前

虽然汽车半导体市场的表现好于工业领域,但它在2024年也经历了收入下滑。从2020年到2023年,汽车半导体市场的规模几乎翻了一番,远远超过了10%的历史平均年增长率。需求疲软导致2024年出现萎缩,打破了近年来市场稳步上升的轨迹。

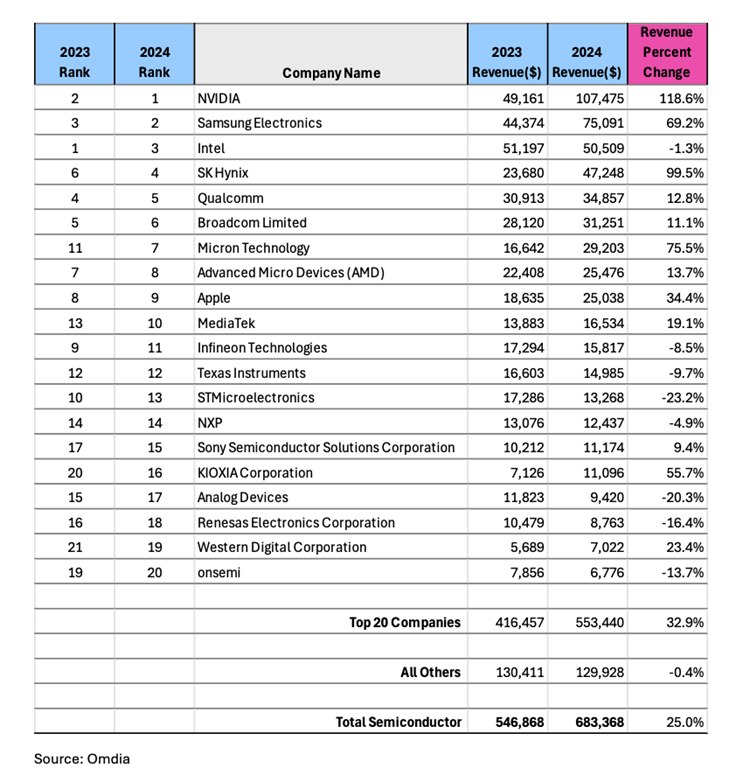

英伟达(NVDA.US)荣登榜首,市场排名发生变化

英伟达在人工智能驱动的GPU领域的主导地位,使其在半导体公司收入排名中跃居首位,超过了2023年排名第一的三星。

强劲的内存市场也重塑了排行榜,三星、SK海力士和美光都跻身收入最大的七家半导体公司之列。与2023年的排名相比,这些公司的排名都至少上升了一位,这标志着与前一年的排名相比发生了重大变化,当时这些公司分布在前十一位。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。