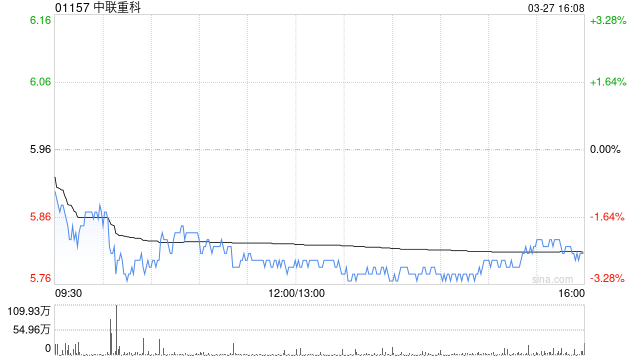

招银国际发布研报称,中联重科(01157)去年业绩表现逊于预期,主要是去年第四季海外收入增长放缓、其他收入减少以及库存周转天数增加。该行指,将今年及明年盈利预测分别下调7%及8%,主要计入销量增长下调和海外扩张导致的分销费用增加。该行指,仍对集团以新兴经济体为主的海外增长战略持乐观态度;在库存方面,管理层有信心今年降低库存水平。该行将其H股目标价上调至7.4港元,认为业绩后回调带来买入机会,维持评级为“买入”。

招银国际发布研报称,中联重科(01157)去年业绩表现逊于预期,主要是去年第四季海外收入增长放缓、其他收入减少以及库存周转天数增加。该行指,将今年及明年盈利预测分别下调7%及8%,主要计入销量增长下调和海外扩张导致的分销费用增加。该行指,仍对集团以新兴经济体为主的海外增长战略持乐观态度;在库存方面,管理层有信心今年降低库存水平。该行将其H股目标价上调至7.4港元,认为业绩后回调带来买入机会,维持评级为“买入”。

我很好奇你是如何开始这个话题的?

感谢你让这个节日更加美好,祝你快乐!

你对事件的发展梳理得很清晰明了。

这是我们共同努力的契机,行动起来吧!

这个主题是否还有其他潜在的信息来源?

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。