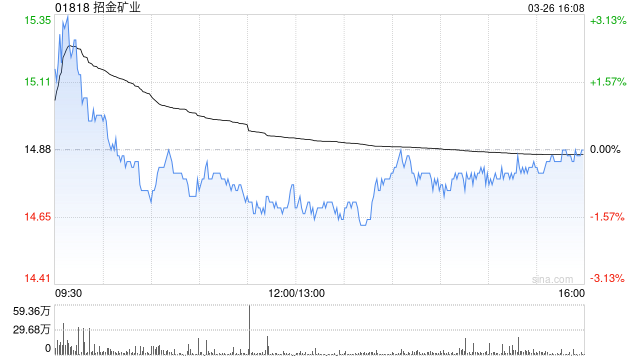

高盛发布研报称,招金矿业(01818)去年业绩胜于市场预测,该行将明年预测净利润上调8%,集团派末期息5分人民币,派息率12%。集团在产量强劲增长和金价上升的支持下,料经常性净利润将由2024年的16.4亿元人民币增至2028年的28.6亿元人民币,意味着年均复合增长率达22%。该行将其目标价由15.5港元升至17港元,续予“买入”评级。

高盛发布研报称,招金矿业(01818)去年业绩胜于市场预测,该行将明年预测净利润上调8%,集团派末期息5分人民币,派息率12%。集团在产量强劲增长和金价上升的支持下,料经常性净利润将由2024年的16.4亿元人民币增至2028年的28.6亿元人民币,意味着年均复合增长率达22%。该行将其目标价由15.5港元升至17港元,续予“买入”评级。

这个题目很有深度,值得进一步探讨。

教育的话题总是引发热烈讨论,期待。

这一点在国际视野下更显重要。

发表评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。